Uluslararası İş Geliştirme ve İhracat

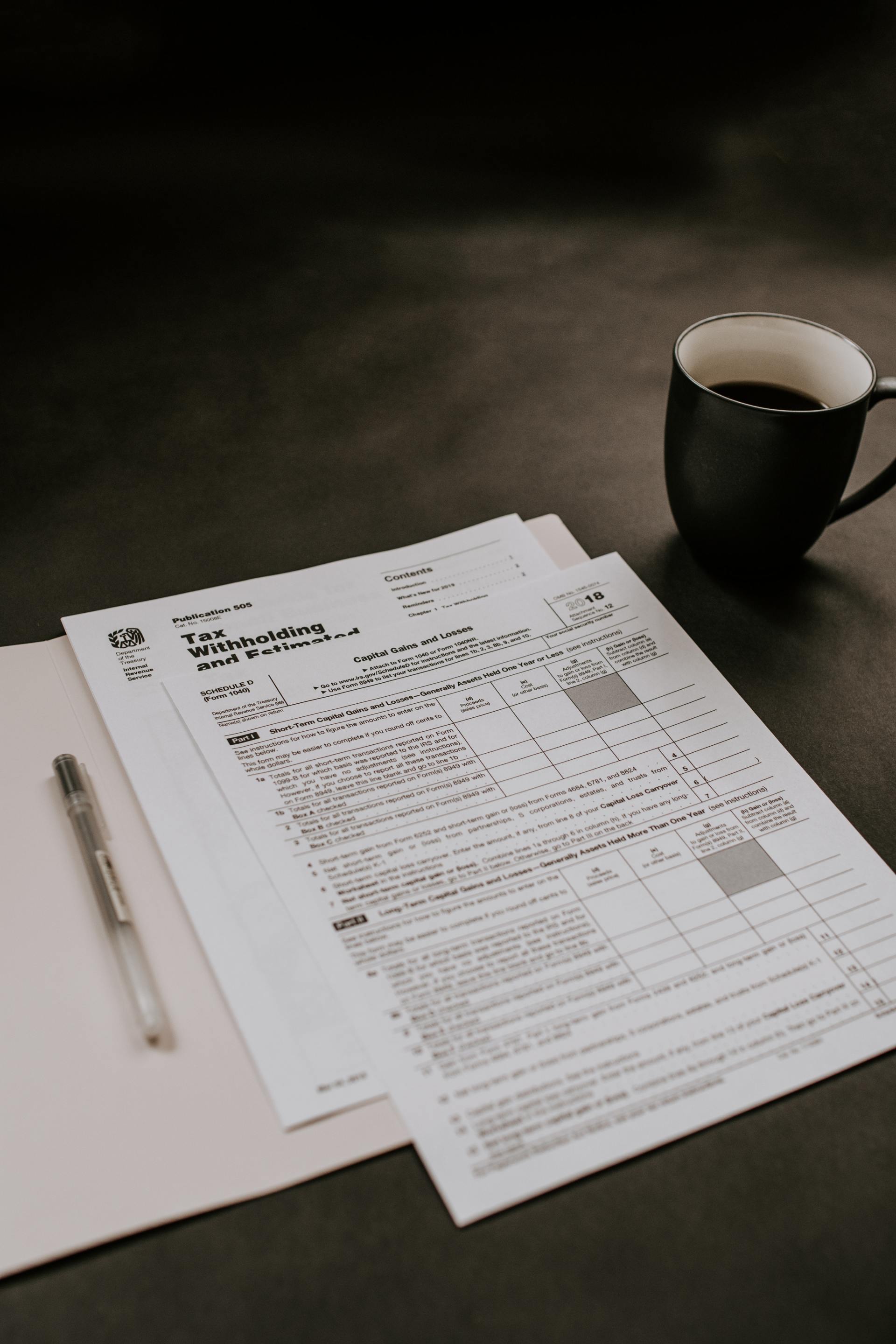

Mikro ihracat bilişim teknolojileri, müşteri alışkanlıkları ve istihdam imkanlarında yaşanan değişiklikler sonucunda son yıllarda ticaret hayatımızda iyice yer edindi. Esnek çalışmak isteyen kişilerin Amazon, Alibaba, AlliExpress gibi platformlar üzerinden satışa sundukları ürünleri dünyanın dört bir yanına kargoyla göndermesi artık hem mümkün hem de olağan. Mikro ihracat döviz kazandırıcı bir hizmet olduğundan kamu tarafından da teşvik ediliyor. Bu desteğin üç ayağı var: Gümrük mevzuatı, kambiyo rejimi ve gelir vergisi desteği. Gümrük mevzuatı açısından 4458 sayılı Gümrük Kanununun Bazı Maddelerinin Uygulanması Hakkında Karar’ın 126’ncı maddesi ve Gümrük Genel Tebliği (Posta ve Hızlı Kargo Taşımacılığı) (Seri No: 4) kapsamında ihraç edilecek miktarı brüt 300 kilogramı ve değeri 15.000 Avro’yu geçmeyen eşyaların beyanı Posta İdaresi ve hızlı kargo taşımacılığı şirketleri tarafından elektronik ticaret gümrük beyannamesi adı verilen bir beyanname ile yapılabiliyor. Bu mikro ihracatçıların sadece Türkçe fatura aslı ve İngilizce nüshası ile işlem yapabilmesi anlamına geliyor. Böylelikle operasyon ve maliyet açısından tasarruf sağlandığı gibi KDV iadesi de alınabiliyor. TCMB tarafından İhracat Genelgesi’nin 22’nci maddesi aracılığıyla mikro ihracat kapsamında gerçekleştirilen 5.000,- ABD doları veya karşılığı döviz ya da Türk lirasını geçmeyen tutardaki ihracat işlemlerinde bedellerin tamamının tasarrufu serbest bırakmış bulunuyor. Gelelim yazımızın asıl konusu olan gelir vergisi desteğine. Bilindiği üzere vergisel desteklerin verilmesinin üç yolu var: Muafiyet, istisna ve indirim. 193 sayılı Gelir Vergisi Kanunu’nun 89’uncu maddesine 2020 yılında eklenen 16’ncı bent ile belirli mükellefler için Posta İdaresi ve hızlı kargo taşımacılığı şirketleri tarafından düzenlenen elektronik ticaret gümrük beyannameleri aracılığıyla gerçekleştirilen mal ihracatlarından elde edilen kazancın %50’sinin gelir vergisi matrahından indirilmesi mümkün hale getirilmiş durumda. Bu ne demek? Örneğin mikro ihracattan 1.000 TL kazanç TL ettiniz, 500 TL üzerinden gelir vergisi vereceksiniz demek. Peki, hangi mükellefler kapsam içi? Tam mükellef gerçek kişiler, bir başka deyişle Türkiye’de yerleşik sayılan kişiler. Gerçek kişilere indirim imkanı tanınmış, buna karşılık Kurumlar Vergisi Kanunu aracılığıyla sermaye şirketlerine benzer bir imkan tanınmamış olması elbet de eleştiriye açık. Birçok sermaye şirketinden daha fazla ciroya sahip şahıs şirketleri bulunuyor. Öte yandan kapsam içindeki kişilere yönelik sigortalılık ve hasılat sınırları da var. Aynen izleyen şekilde: a) İhracattan kaynaklanan hasılatları toplamı yıllık 400.000 Türk lirasına kadar olanların, ilgili yılda kendilerinin sigortalı olması, b) İhracattan kaynaklanan hasılatları toplamı yıllık 800.000 Türk lirasına kadar olanların, ilgili yılda kendilerinin sigortalı olması ve en az ortalama bir tam zamanlı ya da eş değer kısmi zamanlı işçi çalıştırması, c) İhracattan kaynaklanan hasılatları toplamı yıllık 1.600.000 Türk lirasına kadar olanların, ilgili yılda kendilerinin sigortalı olması ve en az ortalama iki tam zamanlı ya da eş değer kısmi zamanlı işçi çalıştırması, d) İhracattan kaynaklanan hasılatları toplamı yıllık 2.400.000 Türk lirasına kadar olanların, ilgili yılda kendilerinin sigortalı olması ve en az ortalama üç tam zamanlı ya da eş değer kısmi zamanlı işçi çalıştırması. 2.400.000 TL hasılat tavanını geçen kişilerin indirimden faydalanma imkanı olmaması düzenlemenin eleştiriye açık olan bir diğer yönü. Olması gereken 2.400.000 TL’ye kadar olan hasılat için indirim imkanının tanınması. Düzenleme bu haliyle daha fazla mikro ihracat yapılmasına engel teşkil ediyor ve muvazaalı işlemlerin önünü açıyor. İndirim 1/1/2020 tarihi itibariyle yürürlüğe girmiş bulunuyor. Hazine ve Maliye Bakanlığı da 30 Nisan 2021 tarih ve 31470 sayılı Resmi Gazete’de yayımlanan Gelir Vergisi Genel Tebliği’nin (Seri No: 314) Üçüncü Bölümü ile konuyla ilgili usul ve esasları belirlemiş durumda. Genel Tebliğ’de yer alan önemli hususlar izleyen şekilde: Çalıştırılan işçi sayısının tespitinde ilgili takvim yılında verilen muhtasar ve prim hizmet beyannamelerinde yer alan çalışan sayılarının ortalaması dikkate alınacak. Mal ihracatından kaynaklanan döviz cinsi hasılatların TL’ye çevilmesinde fatura değil, fiili ihraç tarihi esas alınacak. Mikro ihracat kapsamında olmayan ihracatlar yapılması indirimden faydalanmaya engel teşkil etmeyecek. Buna karşılık mükelleflerin hasılat, maliyet ve gider unsurlarını mikro ve normal ihracat arasında ayrıştırarak kaydetmeleri gerekecek. Müşterek genel giderlerin dağıtılmasında dağıtım anahtarı olarak hasılat payı kullanılacak. Yıllık gelir vergisi beyannamesinde zarar bulunması halinde indirim gelecek yıllara devredilemeyecek. İndirimden geçici vergi dönemlerinde faydalanılması mümkün olacak. Bu durumda indirim şartları yıllık olarak değil, ilgili dönem için aranacak. Kur farkından oluşan kar veya zarar hasılat hesaplamasında dikkate alınmayacak. İndirimin mikro ihracatçılarımızın faaliyetleri katkı sağlaması dileğiyle. Evren GÜLDOĞAN

SON YAZILAR

Mikro ihracat bilişim teknolojileri, müşteri alışkanlıkları ve istihdam imkanlarında yaşanan değişiklikler sonucunda son yıllarda ticaret hayatımızda iyice yer edindi. Esnek çalışmak isteyen kişilerin Amazon, Alibaba, AlliExpress gibi platformlar üzerinden satışa sundukları ürünleri dünyanın dört bir yanına kargoyla göndermesi artık hem mümkün hem de olağan. Mikro ihracat döviz kazandırıcı bir hizmet olduğundan kamu tarafından da teşvik ediliyor. Bu desteğin üç ayağı var: Gümrük mevzuatı, kambiyo rejimi ve gelir vergisi desteği. Gümrük mevzuatı açısından 4458 sayılı Gümrük Kanununun Bazı Maddelerinin Uygulanması Hakkında Karar’ın 126’ncı maddesi ve Gümrük Genel Tebliği (Posta ve Hızlı Kargo Taşımacılığı) (Seri No: 4) kapsamında ihraç edilecek miktarı brüt 300 kilogramı ve değeri 15.000 Avro’yu geçmeyen eşyaların beyanı Posta İdaresi ve hızlı kargo taşımacılığı şirketleri tarafından elektronik ticaret gümrük beyannamesi adı verilen bir beyanname ile yapılabiliyor. Bu mikro ihracatçıların sadece Türkçe fatura aslı ve İngilizce nüshası ile işlem yapabilmesi anlamına geliyor. Böylelikle operasyon ve maliyet açısından tasarruf sağlandığı gibi KDV iadesi de alınabiliyor. TCMB tarafından İhracat Genelgesi’nin 22’nci maddesi aracılığıyla mikro ihracat kapsamında gerçekleştirilen 5.000,- ABD doları veya karşılığı döviz ya da Türk lirasını geçmeyen tutardaki ihracat işlemlerinde bedellerin tamamının tasarrufu serbest bırakmış bulunuyor. Gelelim yazımızın asıl konusu olan gelir vergisi desteğine. Bilindiği üzere vergisel desteklerin verilmesinin üç yolu var: Muafiyet, istisna ve indirim. 193 sayılı Gelir Vergisi Kanunu’nun 89’uncu maddesine 2020 yılında eklenen 16’ncı bent ile belirli mükellefler için Posta İdaresi ve hızlı kargo taşımacılığı şirketleri tarafından düzenlenen elektronik ticaret gümrük beyannameleri aracılığıyla gerçekleştirilen mal ihracatlarından elde edilen kazancın %50’sinin gelir vergisi matrahından indirilmesi mümkün hale getirilmiş durumda. Bu ne demek? Örneğin mikro ihracattan 1.000 TL kazanç TL ettiniz, 500 TL üzerinden gelir vergisi vereceksiniz demek. Peki, hangi mükellefler kapsam içi? Tam mükellef gerçek kişiler, bir başka deyişle Türkiye’de yerleşik sayılan kişiler. Gerçek kişilere indirim imkanı tanınmış, buna karşılık Kurumlar Vergisi Kanunu aracılığıyla sermaye şirketlerine benzer bir imkan tanınmamış olması elbet de eleştiriye açık. Birçok sermaye şirketinden daha fazla ciroya sahip şahıs şirketleri bulunuyor. Öte yandan kapsam içindeki kişilere yönelik sigortalılık ve hasılat sınırları da var. Aynen izleyen şekilde: a) İhracattan kaynaklanan hasılatları toplamı yıllık 400.000 Türk lirasına kadar olanların, ilgili yılda kendilerinin sigortalı olması, b) İhracattan kaynaklanan hasılatları toplamı yıllık 800.000 Türk lirasına kadar olanların, ilgili yılda kendilerinin sigortalı olması ve en az ortalama bir tam zamanlı ya da eş değer kısmi zamanlı işçi çalıştırması, c) İhracattan kaynaklanan hasılatları toplamı yıllık 1.600.000 Türk lirasına kadar olanların, ilgili yılda kendilerinin sigortalı olması ve en az ortalama iki tam zamanlı ya da eş değer kısmi zamanlı işçi çalıştırması, d) İhracattan kaynaklanan hasılatları toplamı yıllık 2.400.000 Türk lirasına kadar olanların, ilgili yılda kendilerinin sigortalı olması ve en az ortalama üç tam zamanlı ya da eş değer kısmi zamanlı işçi çalıştırması. 2.400.000 TL hasılat tavanını geçen kişilerin indirimden faydalanma imkanı olmaması düzenlemenin eleştiriye açık olan bir diğer yönü. Olması gereken 2.400.000 TL’ye kadar olan hasılat için indirim imkanının tanınması. Düzenleme bu haliyle daha fazla mikro ihracat yapılmasına engel teşkil ediyor ve muvazaalı işlemlerin önünü açıyor. İndirim 1/1/2020 tarihi itibariyle yürürlüğe girmiş bulunuyor. Hazine ve Maliye Bakanlığı da 30 Nisan 2021 tarih ve 31470 sayılı Resmi Gazete’de yayımlanan Gelir Vergisi Genel Tebliği’nin (Seri No: 314) Üçüncü Bölümü ile konuyla ilgili usul ve esasları belirlemiş durumda. Genel Tebliğ’de yer alan önemli hususlar izleyen şekilde: Çalıştırılan işçi sayısının tespitinde ilgili takvim yılında verilen muhtasar ve prim hizmet beyannamelerinde yer alan çalışan sayılarının ortalaması dikkate alınacak. Mal ihracatından kaynaklanan döviz cinsi hasılatların TL’ye çevilmesinde fatura değil, fiili ihraç tarihi esas alınacak. Mikro ihracat kapsamında olmayan ihracatlar yapılması indirimden faydalanmaya engel teşkil etmeyecek. Buna karşılık mükelleflerin hasılat, maliyet ve gider unsurlarını mikro ve normal ihracat arasında ayrıştırarak kaydetmeleri gerekecek. Müşterek genel giderlerin dağıtılmasında dağıtım anahtarı olarak hasılat payı kullanılacak. Yıllık gelir vergisi beyannamesinde zarar bulunması halinde indirim gelecek yıllara devredilemeyecek. İndirimden geçici vergi dönemlerinde faydalanılması mümkün olacak. Bu durumda indirim şartları yıllık olarak değil, ilgili dönem için aranacak. Kur farkından oluşan kar veya zarar hasılat hesaplamasında dikkate alınmayacak. İndirimin mikro ihracatçılarımızın faaliyetleri katkı sağlaması dileğiyle. Evren GÜLDOĞAN

Türkiye ilave gümrük vergileri (kısa adıyla İGV’ler) ile 2011 yılında, ulusal mevzuata göre yürütülen iki korunma önlemi soruşturması sonucunda tanıştı. Başta tekstil ve hazır giyim sektörleriyle sınırlı olan bu vergiler zaman içerisinde artık soruşturma yapılmadan farklı sektörlere yayıldı. İGV’ler günümüzde 5000’den fazla pozisyonda uygulanıyor ve Türkiye’nin genel gümrük vergisi tahsilatı açısından normal gümrük vergilerine eşdeğer bir rol oynuyor. Görünen o ki Dünya Ticaret Örgütü hukuku kapsamında Çoklu Elyaf Anlaşması’na ilişkin geçiş sürecinin sona ermesinin ardından korumacılık amacıyla başlayan İGV serüveni, artık iyice artan kamu maliyesi gereksinimleri ile Gümrük Birliği yükümlülükleri arasında bir denge politikası izlemeye başlamış durumda. Konuyla ilgili olarak Türkiye Ekonomi Politikaları Araştırma Vakfı’nın (TEPAV) çalışmalarına bakılabilir. Öte yandan İGV’ye ilişkin mevzuatta önemli değişiklikler olmaya devam ediyor. 31 Aralık 2020 tarih ve 31351 (3. Mükerrer) sayılı Resmi Gazete’de yayımlanan 3351 sayılı Cumhurbaşkanı Kararı ile İGV’lere ilişkin yürürlükteki tüm kararlar kaldırılarak yerlerine tek bir karar getirilmiş bulunuyor. Yıllar içerisinde sayısı ve kapsamı hem artan, hem değişen mevzuatların bu şekilde konsolide edilmesi iyi düzenleme ilkeleri açısından son derece yerinde. Önümüzdeki yıllarda İGV’lerin her yıl sonunda yenilenen İthalat Rejimi Kararı’na yeni bir cetvel olarak eklenmesi de değerlendirilmeli. Ben bu nedenle bahse konu Cumhurbaşkanı Kararı’na kısaca “İGV Rejimi” demeyi uygun buluyorum. 22 Nisan 2021 tarih ve 31462 sayılı Resmi Gazete’de yayınlanan 3867 sayılı Cumhurbaşkanı Kararı ile ise İGV Rejimi’nde izleyen değişiklikler yapılmış bulunuyor: Üçüncü ülke ayrımı olmaksızın uygulanan İGV’leri kapsayan Ek-1’de birçok kalemde vergi oranlarında veya muafiyetlerinde değişiklik yapılmış bulunuyor. Değişiklikler pozisyon sayısı açısından esas olarak halılar ve yer kaplamaları, gerilimi 1000 voltu geçmeyen elektrik devrelerine ilişkin teçhizatlar ve muhtelif saatleri ilgilendirmekte. Muafiyetler Ek-1’e yeni eklenen 7 ve 8 nolu dipnotlar aracılığıyla uygulanacak. 7 nolu dipnot eşyayı kendi üretimlerinde girdi olarak kullanan şirketleri için İGV’nin %0 olmasını ve gümrük mevzuatının nihai kullanımına ilişkin hükümlerinin uygulanmasını öngörüyor. 8 nolu dipnot da aynı şekilde, ancak tekerlek hariç ibaresini içeriyor. Bu dipnot sadece motorsiklet, motorlu bisiklet ve engelli taşıyıcılarına ilişkin olarak getirilmiş durumda. Bazı kalemler ise Ek-1’den tamamen çıkartılıyor. Yani bu ürünlerde artık İGV uygulanmayacak. Bunların neredeyse tamamı dikiş iplikleri hariç suni filament ipliklerinden oluşmakta. Görüldüğü üzere İGV Rejimi gelişmeye devam ediyor. Ayrıca İGV’ler aracılığıyla uygulanan korumacılıkta hassas ayarlamalar da yapılıyor. Önümüzdeki dönemde bu eğilimin devam edeceğini, dolayısıyla İGV Rejimi’nin yakından takip edilmesi gerektiğini görüyoruz. Evren GÜLDOĞAN

İthalat İşlemlerinde Elektronik Başvuru Sistemi Tebliği (İthalat: 2021/21), 7 Nisan 2021 tarih ve 31447 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girdi. 2021/21 sayılı İthalat Tebliği, aynı konudaki 2017/3 sayılı İthalat Tebliği’nin yerini aldı. Düzenlemenin amacı İthalat Genel Müdürlüğü tarafından yürütülen ithalat işlemlerine ilişkin başvurularun elektronik ortamda yapılması. Ancak ileriye yönelik gözetim uygulamalarına ilişkin başvurular sistem haricinde tutulmuş bulunuyor. Bu durum gözetim uygulamalarına ilişkin başvuruların zorlaştırılması anlamına geldiğinden dolaylı bir korumacılık teşkil etmekte. Tebliğ elektronik ortamdaki başvuruların nitelikli elektronik sertifika, yani e-imza veya mobil e-imza ile yapılmasını şart koşuyor. İthalatçıların başvuru yapılması için bir veya daha fazla kullanıcı yetkilendirilmesi gerekiyor. Bu amaçla Bakanlık’ın e-ağ sayfasında “E-İmza Uygulamaları” bölümünde yer alan dilekçe, form ve taahhütname ile sicil tasdiknamesinin Bakanlık’a ulaştırılması ve aynı bağlantı kullanılarak yetkilendirme başvurusu yapılması gerekiyor. Bunun ardından Bakanlık tarafından kısıtlı yetki tanımlanan kullanıcıların en fazla on gün içerisinde başvuru belgelerini sisteme yüklemesi gerekiyor. İthalat Genel Müdürlüğü belgelerin uygunluğunu inceledikten sonra yetkilendirmeyi onaylıyor. Belgelerin eksik ya da diğer bilgilerle uyumsuz olması halinde başvurunun düzeltilmesi ya da reddedilmesi mümkün. Görüldüğü üzere başvuru süreci iki aşamadan oluşmakta. Sürecin tek aşamalı olarak yeniden tasarlanması mümkün ve yerinde gözüküyor. Yetkilendirilen kişilerin yetki sürelerinin uzatılması, yetkilerinin iptali ve askıya alınması ile ithalatçı bilgilerinin güncellenmesi için yapılması gereken işlemler de Tebliğ’de açıklanmış durumda. İthalat işlemleri için elektronik ortamda başvurular Bakanlık’ın e-ağ sayfasının yukarıda belirtilen bölümünden giriş yapılarak gerçekleştiriliyor. Teknik bir nedenle elektronik ortamda başvuru yapılamazsa fiziksel başvuruların kabul edilmesi mümkün. Ancak böyle bir durumda ithalatçıların ilgili dilekçede yaşadıkları teknik sorunu belirtmeleri yerinde olacaktır. 2021/21 sayılı İthalat Tebliği’ne BURADAN ve Ticaret Bakanlığı “E-İmza Uygulamaları” sayfasına BURADAN ulaşabilirsiniz.

Gümrük Birliği ilişkisi çerçevesinde Avrupa Birliği mevzuatına uyum amacıyla hazırlanan 7223 sayılı Ürün Güvenliği ve Teknik Düzenlemeler Kanunu, 12 Mart 2020 tarih ve 31066 sayılı Resmî Gazete’de yayımlanmıştır. Kanun yayım tarihinden bir yıl sonra yürürlüğe girmiş ve 4703 sayılı Ürünlere İlişkin Teknik Mevzuatın Hazırlanması ve Uygulanmasına Dair Kanun’un yerini almıştır. İçerdiği düzenlemelere kısaca bakmak gerekirse 7223 sayılı Kanun hem Türkiye’de piyasaya sürülen hem de Avrupa Birliği’ne ihraç edilecek veya ihraç edilmesi öngörülen ürünlerin güvenli olmasını temin etmek amacını taşımaktadır. Avrupa Birliği dışındaki ülkelere ihraç edilen ürünler Kanun kapsamında olmamakla birlikte bu ürünlerin de güvenli olması, tağşişe konu olmaması ve alıcıyı yanıltmayacak şekilde işaretlenmiş, etiketlenmiş ve belgelendirilmiş olması gerekmektedir. Peki, Kanun kapsamında hangi ürünler güvenli kabul edilecektir? İlgili teknik düzenlemenin insan sağlığı ve güvenliğine ilişkin hükümlerine uygun ürünler aksi kanıtlanana kadar güvenli sayılacaktır. Kanun’da teknik düzenleme “İdari hükümler de dâhil olmak üzere, ürünün niteliğini, işleme veya üretim yöntemlerini veya bunlarla ilgili terminoloji, sembol, ambalajlama, işaretleme, etiketleme veya uygunluk değerlendirme işlemlerini tek tek veya birkaçını ele alarak belirleyen uyulması zorunlu mevzuat” şeklinde tanımlanmaktadır. Teknik düzenlemeler yetkili kuruluşlar, yani ilgili kamu kuruluşları tarafından hazırlanacaktır. Teknik düzenlemelerin bir ürüne ilişkin uygunluk değerlendirme işlemlerini zorunlu tutması halinde bunların yetkili kuruluşlar tarafından görevlendirilen uygunluk değerlendirme kuruluşları tarafından gerçekleştirilmei gerekmektedir. Uygunluk işaretleri de (örneğin CE işareti) ancak bu çerçevede kullanılabilir. Bir ürüne ilişkin teknik düzenleme bulunmadığı veya insan sağlığı ve güvenliğine ilişkin hükümler içermediği durumlarda ise genel ürün güvenliği mevzuatı uygulanacaktır. Bahse konu mevzuat sırasıyla 11/12 Mart 2021 tarih ve 31420/31421 sayılı Resmi Gazete’de yayımlanan Genel Ürün Güvenliği Yönetmeliği ve Düzenlenmemiş Alanda Karşılıklı Tanıma Yönetmeliği’nden oluşmaktadır (Nitekim bu yönetmeliklerden ilki ikincisine atıfta bulunmaktadır.). Ürün Güvenliği Yönetmeliği , Kanun’da yer alandan daha ayrıntılı bir güvenli ürün tanımı içermektedir. Bahse konu izleyen ürünler, güvenli ürünlerdir: “Kullanım süresi ve uygulanabilir olduğu durumlarda hizmete sunulması, kurulumu ve bakımına ilişkin gereklilikleri dahil olmak üzere, normal ve makul ölçüde öngörülebilir koşullarda kullanımı risk taşımayan veya ürünün kullanımına özgü asgari risk taşıyan, aşağıdaki unsurlar ele alındığında insan sağlığı ve güvenliği için yüksek düzeyde koruma sağladığı kabul edilen ürün; 1) Ürünün bileşimi, ambalajı, montaj talimatları ve mümkün olduğu durumlarda kurulum ve bakım talimatları da dahil olmak üzere özellikleri. 2) Diğer ürünlerle birlikte kullanımının makul ölçüde öngörülebilir olduğu durumlarda, diğer ürünler üzerindeki etkisi. 3) Ürünün sunumu, etiketlenmesi, kullanımı ve imhasıyla ilgili uyarılar ve talimatlar ile ürünle ilgili diğer bilgi ve açıklamalar. 4) Başta çocuklar, engelliler ve yaşlılar olmak üzere ürünü kullanırken risk altındaki tüketici kategorileri” Yönetmeliğe göre ürüne göre teknik düzenleme bulunmayan durumda referans numaraları Avrupa Birliği Resmi Gazetesi’nde yayımlanan ürünün güvenliğine ilişkin Avrupa standartlarına karşılık gelen ulusal standartlara uygun ürün güvenli kabul edilir. Böyle bir standart da yoksa diğer Avrupa standartlarına karşılık gelen ulusal standartlar, ulusal ve uluslararası standartlar, yetkili kuruluşların veya Avrupa Komisyonunun ürün güvenliği değerlendirmesinde rehber niteliğindeki görüşleri, lgili sektörde yürürlükte olan ürün güvenliğine ilişkin iyi uygulama kodları, teknik bilgi ve teknoloji düzeyi ve tüketicinin güvenliğe ilişkin makul beklentileri esas alınabilir. Ürün Güvenliği Yönetmeliği’nin saklı tuttuğu Düzenlenmemiş Alanda Karşılıklı Tanıma Yönetmeliği ise Türkiye’de uygulananlardan farklı teknik düzenleme, standart veya kalite kurallarına göre üretilmiş olsa dahi, Avrupa Birliği üyesi bir ülkede yasal olarak üretilmiş veya serbest dolaşıma girmiş bir ürünün güvenli olduğunun kabul edilmesini sağlamaktadır. Burada karşılıklı tanıma ilkesi geçerlidir. 7223 sayılı Kanun’a dönmemiz gerekirse ürün güvenliğine yönelik olarak ürünlerin imalatçılarının, bunların atayacağı yetkili temsilcilerin, ithalatçıların ve dağıtıcıların yükümlülüklerini Kanun’da ayrı maddeler halinde düzenlemektedir. Bununla birlikte (a) ürünü kendi isim veya ticari markası altında piyasaya arz eden veya (b) piyasada bulunan ürünleri güvenliğini etkileyecek şekilde değiştiren ithalatçı ve dağıtıcıların da imalatçılar ile aynı sorumluluklara sahip olması hükme bağlanmaktadır. İthalatçı ve dağıtıcılar ayrıca ürün kendi sorumlulukları altındayken depolama ve nakliye şartlarının ürünün güvenliğini etkilememesinden de sorumludur. Bu konuda depolama ve nakliye şirketlerine de sorumluluk getirilmesi ürün güvenliğinin temini açısından daha isabetli olacaktı. Kanun’un getirdiği yenilikler arasında izlenebilirlik düzenlemesi bulunmaktadır. Buna göre ürünlerin izlenebilirliğinin sağlanması için tüm iktisadi işletmelerin tedarik zincirinde yer alan bir önceki ve varsa bir sonraki işletmenin ismi, ticari unvanı veya markası ve irtibat bilgileri ile ürünün takibini kolaylaştıracak diğer bilgilerin kaydını düzenli bir şekilde tutması ve 10 yıl süreyle muhafaza etmesi zorunlu tutulmaktadır. 10 yıl oldukça uzun bir süre olup bu konunun Kanun’da düzenlenmek yerine ikincil mevzuata bırakılması ve ürün bazında farklılaştırılmasının tercih edilmiş olması gerekirdi. Ürün sorumluluğu tazminatı , Kanun’un getirdiği bir diğer yeniliktir. Buna göre ürünün bir kişiye veya mala zarar vermesi halinde zararın imalatçı ya da ithalatçı tarafından giderilmesi gerekmektedir. Bunun için zararın ve zarar ile uygunsuzluk arasında nedensellik bağının ortaya konulması gerekmektedir. Birden fazla imalatçı ya da ithalatçının sorumlu olduğu durumda müteselsil sorumluluk devreye girecektir. Zararın üründeki uygunsuzluğun yanı sıra zarar görenin kusurundan kaynaklanması halinde tazminat sorumluluğu azaltılabilir veya kaldırılabilir. Uygunsuzluğun yanı sıra üçüncü bir kişinin sorumluluğu halinde ise tazminat sorumluluğu devam eder, ancak rücu hakkı doğar. Üründen kaynaklanan tazminat sorumluluğunu kaldıran ya da bu sorumluluğu azaltan sözleşme hükümleri geçersizdir. Tazminat talebi zarar görenin zararı ve tazminat yükümlüsünü öğrendiği tarihten itibaren üç yıl ve her halde zararın doğduğu tarihten itibaren 10 yıl içerisinde ileri sürülmezse zamanaşımına uğrayacaktır. Türk Borçlar Kanunu’nun genel hükümleri göz önüne alındığında Kanun’un tazminat hukuku açısından getirdiği esas yeniliklerin sorumluluktan kurtaran sözleşme hükümlerinin geçersizliği ve öğrenme üzerine zamanaşımı süresinin haksız fiillere ilişkin genel süre olan iki yıldan üç yıla çıkartılması olduğu söylenebilir. Öte yandan piyasada uygunsuz ürünlerin bulunması halinde idarenin sorumluluğunun da doğabileceği unutulmamalıdır. Ürün sorumluluğu tazminatına ilişkin hükümlerin Kanun’un 6 ve 21’inci maddeleri arasına dağıtılmış olması yasama kalitesi açısından eleştiriye açıktır. Yetkili kuruluşlar, yani ilgili kamu kuruluşları piyasa gözetimi ve denetimi aracılığıyla ürünlerin güvenliğini kontrol etmekten sorumludur. Bu çerçevede ürünlerin güvenli hale getirilmesi için iktisadi işletmelerden gerekli önlemlerin alınmasını talep edebilir; radyo, televizyon ve internet aracılığıyla tanıtım ve satışını engelleyebilir; riskli ürünlere ilişkin alınan önlemlerin duyurulmasına karar verebilir ve ürünlerin geri çağrılmasını zorunlu tutabilir. İktisadi işletmeler, uygunsuzlukları kendileri tespit ettikleri durumlarda da bu önlemleri almak zorundadır. Bu hallerde uygunsuzluğun giderilirse iktisadi işletmelere herhangi bir idari yaptırım (yani Kabahatler Kanunu’nun ortaya koyduğu ayrım ile idari para cezası veya idari tedbir) uygulanmayacaktır. İmalatçı veya ithalatçıları idari yaptırımlardan kurtaran diğer haller; ürünü piyasaya kendilerinin arz etmediğinin, uygunsuzluğun dağıtıcı veya üçüncü bir tarafın müdahalesinden ya da kullanıcıdan kaynaklandığının ve uygunsuzluğun teknik düzenlemeler veya diğer zorunlu kurallara uygun üretimden kaynaklandığının kanıtlanmasıdır. Bu imkanın neden sadece imalatçı ve ithalatçılara tanındığı ve diğer iktisadi işletmelere tanınmadığı belli olmayıp olası uyuşmazlıklarda mahkemelerin hükmü geniş şekilde yorumlayacağı düşünülmektedir. Yetkili kuruluşlar idari yaptırımlar uygulamanın yanı sıra ciddi risk taşıyan ürünlerin piyasaya arzının durdurulması, piyasadan çekilmesi ve geri çağrılması, dağıtıcıların bu kararlardan haberdar olmaları ve uymaları, ürünün taşıdığı riskler hakkında nihai kullanıcıların uyarılması, ürünlerin uygun koşullarda imhası veya işlevsiz hale getirilmesi ile öneri ve teşhirinin durdurulması amacıyla yapacakları masrafları da ilgililere rücu edebilecektir. Kabahatler Kanunu’ndaki genel hükümden ayrılan 7223 sayılı Kanun, idari yaptırımlar karşı sulh ceza hakimliklerine değil, idare mahkemelerine başvurulmasını öngörmektedir. Başvuru süresi tebliğden itibaren 60 gündür. Görüldüğü üzere 7223 sayılı Kanun ve ikincil mevzuatı hem özel hukuk hem kamu hukukuna ilişkin önemli hükümler içermekte ve birtakım yenilikler getirmektedir. Konuyla ilgili ikincil mevzuatın gelişiminin yakından takip edilmesi tüm işletmeler açısından önem taşımaktadır. Evren GÜLDOĞAN

Türk Ticaret Kanunu kapsamında tacirlerin finansal tablolarını (bilanço ve gelir tablosu) Türkiye Muhasebe Standartlarına göre hazırlaması gerekmektedir. KAYİK, yani Kamu Yararını İlgilendiren Kuruluş statüsünde olan tacirlerin finansal tabloları ise bağımsız denetimden geçmektedir. Halka açık ortaklıklar finansal tablolar dahil olmak üzere finansal raporlarını Kamuyu Aydınlatma Platformu (KAP) aracılığıyla kamuya açıklamaktadır. Bahse konu finansal tablolar Vergi Usul Kanunu kapsamında düzenlenen mali tablolardan son derece farklıdır. Son yıllarda ihracat işlemlerinin finansal tablolarda yansıtılmasına ilişkin önemli gelişmeler olmuştur. Bir yandan Türkiye Finansal Raporlama Standardı (TFRS) 15 Müşteri Sözleşmelerinden Hasılat Standardı 2018 yılı itibariyle uygulanmaya başlanmıştır. Öte yandan ise uluslararası ticarette teslim şekillerine ilişkin bir standart olarak kabul edebileceğimiz INCOTERMS, 2020 yılı itibariyle güncellenmiştir. Bu iki standardın etkileşimi ihracat işlemlerinin ne şekilde raporlanacağını belirlemektedir. TFRS 15 kapsamında şirketlerin bir satıştan elde ettikleri hasılatı finansal tablolarına kaydedebilmesi için satılan mal veya hizmeti müşterisine devretme edimini yerine getirmiş olması gerekmektedir. Bu ise varlığın kontrolün müşterinin eline geçmesiyle veya geçtikçe gerçekleşmektedir. Dolayısıyla bir malın kontrolü (hukuki terimiyle zilyetliği) müşterinin eline geçmemiş ise hasılat finansal tablolara yansıtılamaz. Ayrıca mal devredilmiş, ancak ödemesi henüz alınmamış ise de hasılatın finansal tablolara yansıtılmaması gerekmektedir. Burada önemli olan ve uygulamada tereddütlere yol açan bir husus malın devredilmemesine rağmen bedelinin tahsil edilmiş olduğu durumlardır. Örneğin peşin ödeme veya görüldüğünde ödemeli akreditiflerde (LC at sight) olduğu gibi. Açıkladığımız üzere bu tip durumlarda hasılatın mal müşterinin kontrolüne geçene kadar kaydedilmemesi gerekmektedir. Nitekim bağımsız denetim çalışmaları çerçevesinde ihracatçı ve ithalatçı şirketler arasında yapılan mutabakatlarda bu durum ortaya çıkmaktadır. İhracatçı şirketin düzenlediği fatura nedeniyle oluşan alacak bakiyesi ithalatçı şirket tarafından malın kontrolü henüz kendisine geçmediğinden dikkate alınmamaktadır. Aradaki fark için cut-off terimi kullanılmaktadır.

İLETİŞİM BİLGİLERİ

E-posta: info@promaya.com.tr

İstanbul Merkez : Çınar Mahallesi Çınarlı Sokak Çınar Evleri Sitesi No. 26/1 B16 Maltepe / İSTANBUL

İzmir Şube : SAYAS Yerleşkesi Kemalpaşa O.S.B. Mahallesi İzmir-Ankara Yolu No. 318 Kemalpaşa / İZMİR

Ofis Saatleri

Pts - Cum

9:00 - 17:00

Cts - Paz

Kapalı